2024汽车行业报告:战略看好央国企车企估值系统性重塑

发布时间:2024-07-25 15:03:06

发布时间:2024-07-25 15:03:06 发布者:站长

发布者:站长 浏览次数:369

浏览次数:3692024汽车行业报告:战略看好央国企车企估值系统性重塑(报告出品方:东吴证券)

现状分析:市占率持续下滑,合资品牌拖累较多

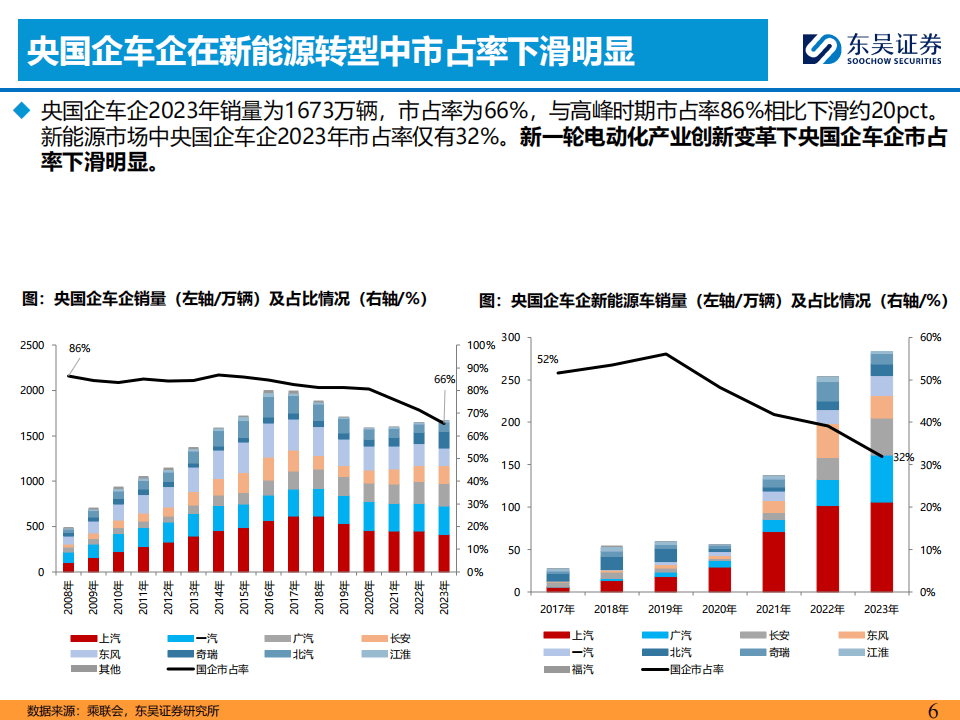

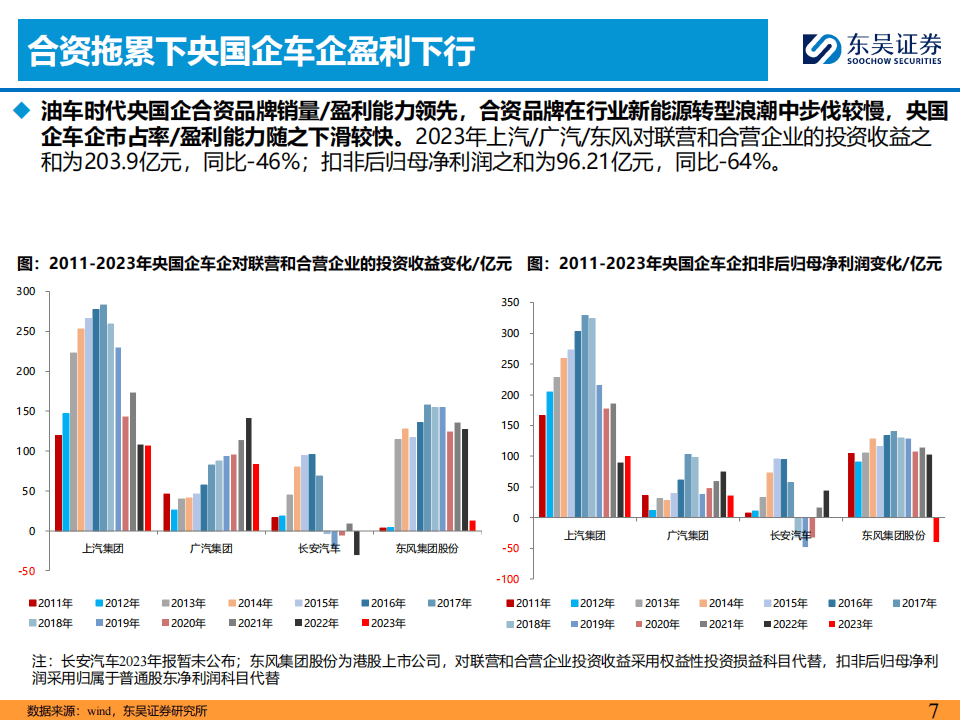

国有企业是汽车工业中重要的市场主体,新一轮电动化产业创新变革下央国企车企市占率有所下滑。央国企车企2023年销量为1673万辆,市占率为66%,与高峰时期市占率86%相比下滑约20pct。新能源市场中央国企车企2023年市占率仅有32%。油车时代央国企合资品牌销量/盈利能力领先,合资品牌在行业新能源转型浪潮中步伐较慢,央国企车企市占率/盈利能力随之下滑较快。2023年上汽/广汽/东风对联营和合营企业的投资收益之和为203.9亿元,同比-46%;扣非后归母净利润之和为96.21亿元,同比-64%。

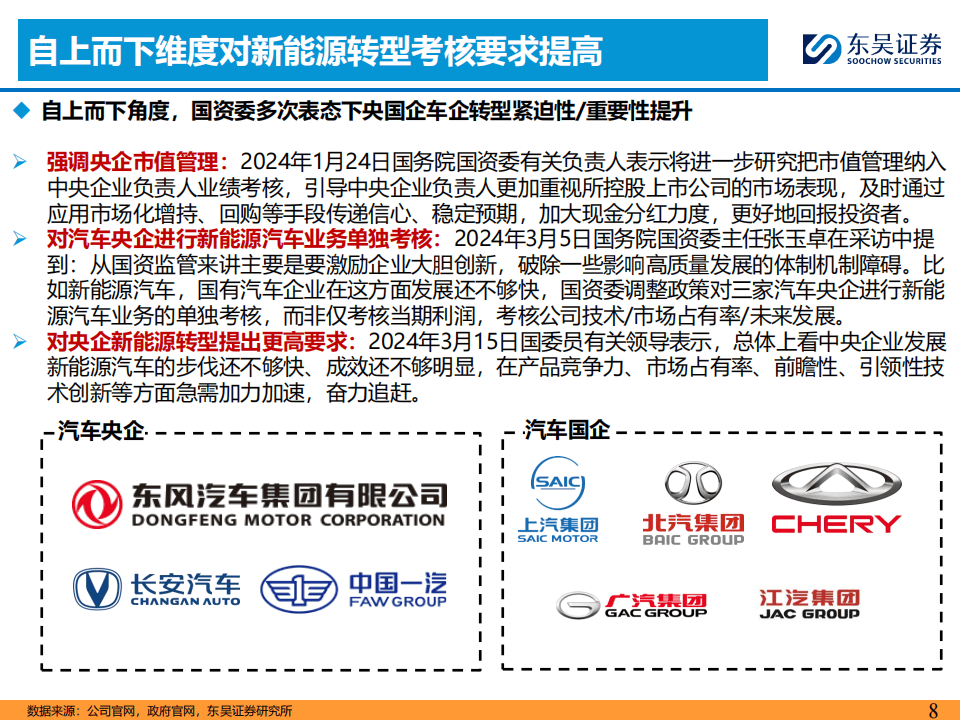

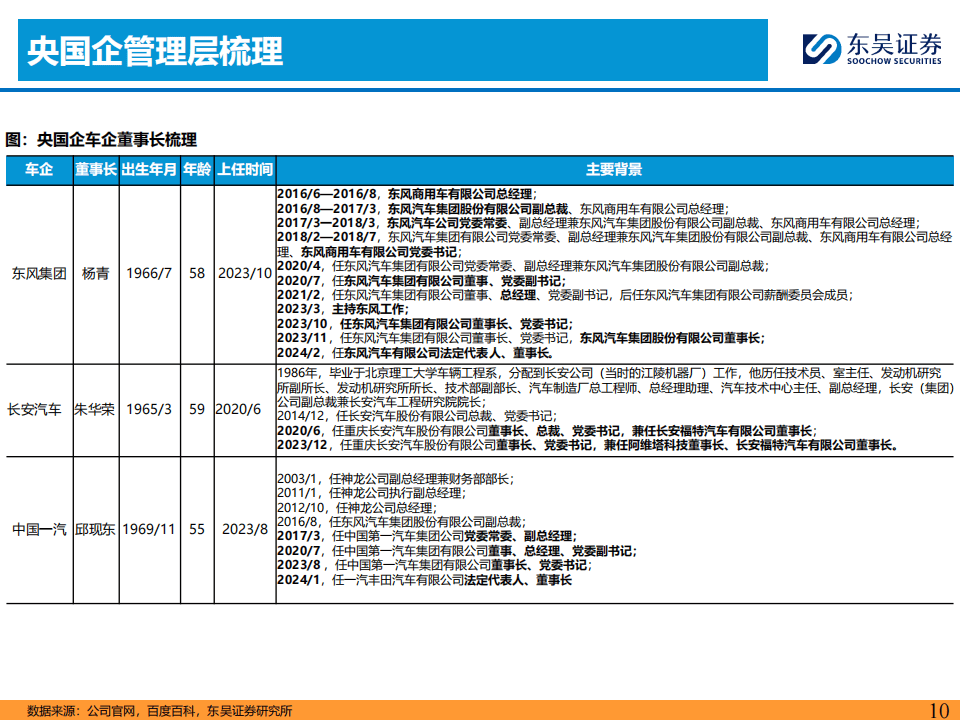

自上而下角度,国资委多次表态下央国企车企转型紧迫性/重要性提升:1)强调央企市值管理;2)对汽车央企进行新能源汽车业务单独考核;3)对央企新能源转型提出更高要求。

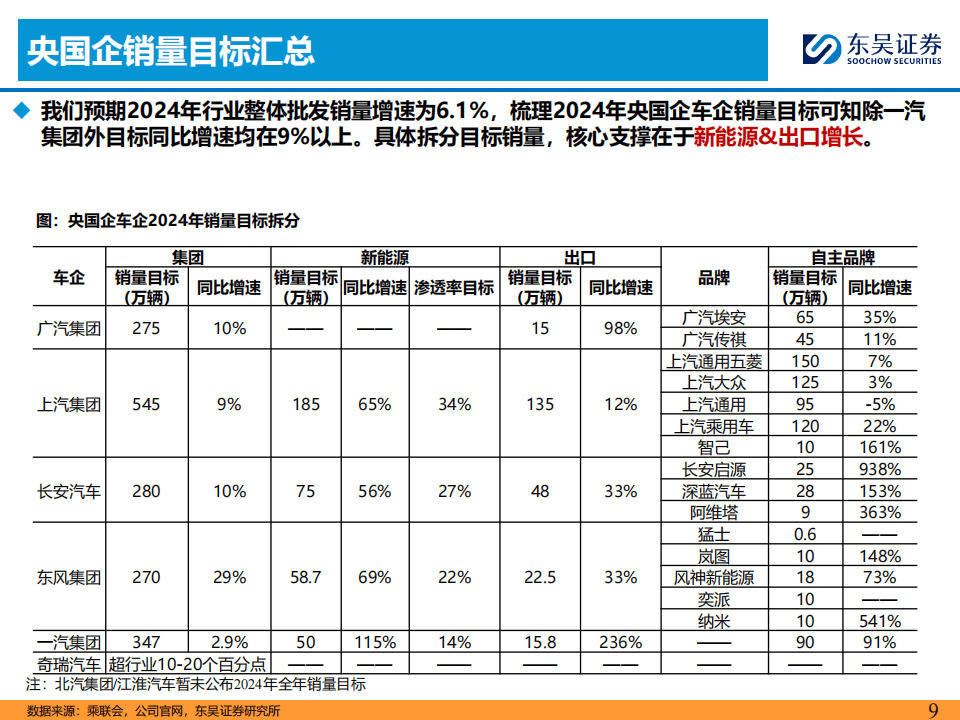

梳理2024年央国企车企销量目标可知除一汽集团外目标同比增速均在9%以上。具体拆分目标销量,核心支撑在于新能源(自主)&出口增长。

电动化:自主新能源转型/合资转型加速下央国企车企市占率向下空间有限

■对央国企市占率乐观预期下2024年市占率有望见底,2026年市占率回升至60%;对央国企市占率中性预期下2025年市占率有望见底,2026年回升至57.8%。

从目前的新能源渗透率及总量来看,上汽/长安/广汽三家央国企新能源总量/渗透率在央国企车企中排序靠前。展望2024年后续规划,多数央国企车企均在积极布局独立品牌推动新能源渗透率提升。长安启源+深蓝+阿维塔三品牌共振;上汽荣威-中低端+MG-海外+智己-中高端转型均有显著成效;广汽在电动化层面上布局较完善,投资电池电驱等工厂,埃安向上突破+传祺XEV转型并行;东风23年下半年开始设立多个新能源品牌积极推动转型等。

合资品牌市占率自新能源渗透率开始提升之后持续下滑。2024年2月合资品牌(不包含特斯拉)销量市占率为35%,较2017年以来历史高峰相比下滑约32pct。从盈利能力而言,汽车行业规模效应极强,车企销量下滑随之带来的盈利下滑非常迅速且极致。合资品牌转变思路:部分合资车企转变原先“决策、研发在外,生产、销售在华”的传统合资模式,反向取经,与中方共同开发新能源车型,探讨合资合作新路径。

报告共计:37页

以下为报告节选内容